Por OCIPEx.-

El esquema de segmentación de tarifas de luz y gas para usuarios residenciales propuesta por el Ministerio de Economía, es una consecuencia directa del Programa de Facilidades Extendidas con el FMI. El programa impone una reducción progresiva del déficit fiscal para los próximos 10 años que se pretende alcanzar, entre otras cosas, mediante una reducción de los subsidios a la energía del 0,6% del PBI.

Hoy todos coinciden en un punto, el actual esquema se subsidios tiene un sesgo “pro rico” a medida que aumenta el consumo aumenta el subsidio, quienes mayor ingreso perciben más subsidio tienen. Sin embargo, en la situación macroeconómica crítica que atraviesa la Argentina, esta propuesta de segmentación ajusta sobre los sectores medios.

Además, pone el foco en los subsidios a la demanda, es decir en las tarifas de la energía que pagan los usuarios, pero no en lo subsidios a la oferta, es decir, las transferencias que el Estado hace directamente al sector privado para que inviertan, generen energía y se sostenga una estructura de costos poco transparente que les garantiza ganancias extraordinarias.

La segmentación propuesta, tampoco parece tomar en consideración la inflación global sobre los precios de la energía, ni la crisis energética que afecta a la Argentina producto de la reducción en la generación hidroeléctrica y el aumento de la producción térmica que depende de los combustibles importados (GNL). A diferencia de lo que diagnostica el Fondo, los costos de generación de energía vienen aumentando desde 2021 -y lo hicieron aún más en 2022- como así también los subsidios.

Según el último informe de CAMMESA (Compañia Argentina del Mercado Eléctrico Mayorista), el costo medio de generación en febrero de 2022 fue un 63% superior respecto del 2021. En consecuencia, durante el primer trimestre del corriente año, los subsidios a la oferta de energía aumentaron más del 90% en términos reales y anuales.

Los marcos regulatorios que actualmente rigen la generación, el transporte y la distribución tanto del gas como de la electricidad, se diagramaron en la década del 90 en un contexto de recrudecimiento del neoliberalismo y achicamiento del Estado. Ambas leyes (24.076 y 24.065) establecen que la producción se encuentra desregulada, mientras que lo que se controla es el transporte y la distribución mediante un ente regulador.

¿Qué significa esto? que al no estar controlada la producción solo tenemos conocimiento del precio final que las productoras le informan a CAMMESA, pero no tenemos conocimiento real de cuánto les cuesta producir esa energía. En la jerga de la “economía de la energía” esto se conoce como “renta informativa” es decir el poder de monopolio/oligopolio que tienen las empresas para definir y manipular sus costos. Esta es la principal causa de las transferencias que el Estado, a través de CAMMESA, le otorga a los privados para que inviertan y produzcan.

La reforma de los subsidios que nos aconseja el Fondo y que se quiere aplicar a partir de junio va en contra del supuesto “crecimiento económico”, “ahorro presupuestario” y “reducción de los costos de la energía” que se pretende alcanzar con este esquema.

En la situación macroeconómica y crisis energética que vivimos, esta segmentación profundizará la desigualdad, afectando principalmente el poder adquisitivo de los sectores medios. Mientras que el sector privado continuará apropiándose de ganancias extraordinarias gracias a los subsidios del Estado Nacional, sin obligación de esclarecer su estructura de costos.

Audiencias por la segmentación de tarifas de gas y electricidad

Entre el 10 y 12 de mayo se realizaron las audiencias públicas para definir las nuevas tarifas del precio del gas de distribución y la implementación de la segmentación en el otorgamiento de los subsidios a la demanda de energía por parte del Estado Nacional para el bienio 2022-2023.

El esquema de segmentación de tarifas para usuarios residenciales propuesta por el Ministerio de Economía, es una consecuencia directa del Programa de Facilidades Extendidas con el FMI que se hizo Ley el pasado 17 de marzo. El programa impone una reducción progresiva del déficit fiscal para los próximos 10 años que se pretende alcanzar, entre otras cosas, mediante una reducción de los subsidios a la energía del 0.6% del PBI.

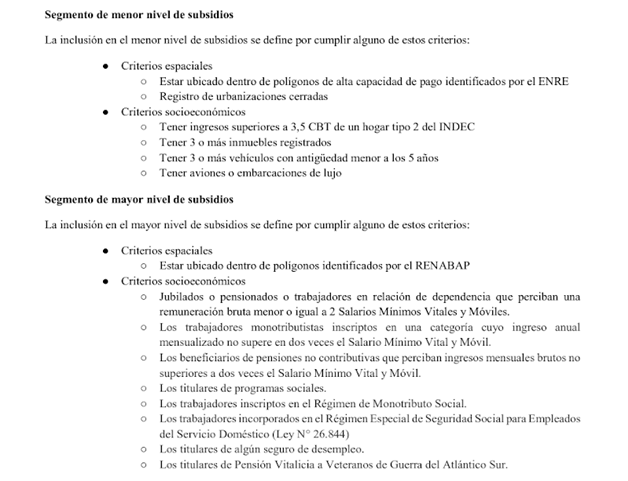

A grandes rasgos, el Ministerio propone un mecanismo de segmentación de los subsidios que contempla criterios socioeconómicos, geográficos y de consumo. Con esto se espera que los usuarios con mayor capacidad de pago, ubicados en barrios cerrados, o en zonas de alta capacidad de pago identificados por el ENRE (Ente Nacional Regulador de la Electricidad), con un ingreso mensual por encima de los 300 mil pesos, 3 o más vehículos registrados y 3 o más inmuebles registrados, no tendrán subsidio. Un primer punto a analizar, una persona que gana 300 mil pesos no es igual de rico que una persona con aviones y cuentas offshore. Esta categoría es desigual.

Por su parte, los usuarios con menor capacidad de pago, aquellos ubicados en zonas identificadas por el RENABAP (Registro Nacional de Barrios Populares), jubilados o pensionados, trabajadores en relación de dependencia que perciban una remuneración menor o igual a 2 Salarios Mínimos Vitales y Móviles, monotributistas, y personas con monotributo social, titulares de programas sociales, trabajadores incorporados en el Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, aquellos con Pensión Vitalicia para Veteranos de Guerra del Atlántico Sur y titulares de seguro de desempleo tendrán un aumento del 40% correspondiente al Coeficiente de Variación Salarial. Antes del aumento de precio de los combustibles líquidos por el conflicto en Eurasia, se estimaba un aumento aproximado del 20%, un porcentaje muy elevado si se tiene en cuenta que las personas que están incluidas en esta categoría tienen una situación económica muy critica.

Para el caso de los sectores medios, es decir aquellos que no ganan 300 mil pesos ni tienen 3 autos, pero tampoco son signatarios de programas sociales y tienen un empleo registrado o una pyme, la metodología está muy poco desarrollada. Lo que se estima para este segmento es aumentar la tarifa hasta el 80% del Coeficiente de Variación Salarial del año anterior. De igual manera, antes del salto inflacionario en los precios de la energía, esto representaba un aumento aproximado del 40%. En el documento oficial que circuló lo único que se detalla para este segmento es:

Hoy todos coinciden en un punto, el actual esquema se subsidios tiene un sesgo “pro rico” a medida que aumenta el consumo aumenta el subsidio, quienes mayor ingreso perciben más subsidio tienen. A priori esto confirma que, sin dudas, es necesario reformular esto para avanzar en una redistribución más justa del ingreso.

Sin embargo, el esquema que rige la segmentación actual solo pone el foco en los subsidios a la demanda, es decir en las tarifas de la energía que pagan los usuarios, pero no en lo subsidios a la oferta, o sea, las transferencias que el Estado hace directamente al sector privado para que inviertan, generen energía y se sostenga una estructura de costos poco transparente que les garantiza ganancias extraordinarias.

En consecuencia, esta propuesta del Ministerio de Economía pareciera no contemplar, que así como está, la segmentación profundiza la brecha de desigualdad y ajusta en los sectores medios: los ricos son cada vez más ricos y los pobres son cada vez más pobres.

Si partimos del supuesto de que el aumento de la clase media es un indicador macroeconómico que grafica la “movilidad social ascendente” la reducción de la misma nos alerta acerca del empobrecimiento cada vez más profundo de los argentinos. Los datos del último informe de CIFRA muestran que hay sectores que actualmente se encuentran en un alto grado de vulnerabilidad económica y alimentaria. Un aumento del 20% o 40% como los que están actualmente pactados, más allá de que están por debajo de la inflación, tendrán un fuerte impacto sobre los bolsillos de aquellos que ya se encuentran por debajo de la línea de pobreza o están cerca de estarlo.

Si bien en este articulo ponemos foco en las tarifas de los usuarios residenciales, es importante mencionar que el 10 de mayo el ENRE autorizó una suba de hasta el 73% en las tarifas eléctricas de industrias que reciben la energía de Edenor y Edesur. Con los nuevos cuadros, los Grandes Usuarios Industriales (GUDI’s ) pasarán a pagar un precio medio de la potencia de $13.675 por cada megawatt por hora (MWh) consumido. Esto presiona aún más sobre la inflación dado que aumentará la estructura de costos de las industrias, contrariando lo que establece el programa de facilidades extendidas del FMI.

Tarifas: de la superficie al fondo

El esquema de segmentación que se discute por estas horas en la audiencia pública, pone el foco en cuestiones de superficie. En primer lugar esta propuesta no tiene en cuenta el extraordinario aumento del precio de los combustibles líquidos, principalmente del GNL (Gas Natural Licuado) producto de la escalada del conflicto geopolítico en Ucrania. Antes de la escalada del conflicto geopolítico en Eurasia, la inflación que afectaba el precio de la energía y los alimentos ya era muy alta. El Banco Mundial afirmaba que los precios de la energía eran un 80% más elevados que el año anterior. Alertando que esta situación ocasionó que 800 millones de personas no accedieron a electricidad y unas 2.600 millones de personas (un tercio de la población global) no accedieron a gas natural. Tras el conflicto, el aumento de precios, particularmente de la energía se ha profundizado: el precio del brent, que en 2021 se ubicó en los 70.6 usd el barril de petróleo alcanzó los 100 usd, mientras que el GNL, que cerró 14 usd en 2021 y ahora está rondando los 30 usd, alcanzó los 100 usd en el pico del conflicto. Esto ha tenido impactos severos en la economía local que ya lleva una inflación acumulada desde principios de año por encima del 20%5, que afecta principalmente al precio de la energía y los alimentos. Este aumento en los precios de insumos básicos coexiste con una pérdida del poder adquisitivo y consecuentemente con una depreciación de los salarios, producto de la distribución regresiva del ingreso; así como también con la merma de reservas, situación que se volverá más compleja con la compra de buques de GNL. Es decir, la quita de subsidios a los usuarios agrava un contexto económico sumamente crítico.

1. Crisis energética nacional 2021-2022

La segmentación propuesta tampoco parece tomar en consideración la crisis energética que afecta a la Argentina producto de la reducción en la generación hidroeléctrica y el aumento de la producción térmica que depende de los combustibles importados (GNL), cuyo precio escaló extraordinariamente.

2021

Ya en 2021, antes de la guerra, producto de la crisis hídrica que afecta a los ríos Paraná, Uruguay y de los de la cuenca del Comahue, se redujo la generación de energía hidroeléctrica en un 17%. Además, desde octubre del año pasado los despachos de gas natural enviados por Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) se ubicaron por debajo del nivel mínimo fijado en la anteúltima adenda del contrato entre ENARSA (Energía Argentina) e YPFB firmado en 2006. Esto obligó a comprar más GNL para la generación por centrales térmicas que aumentó un 137% respecto al 2020. En 2021 ENARSA compró 56 cargamentos de GNL por un total de 962,2 millones de dólares, cuyo precio estuvo entre los 6 y los 14 dólares el millón de BTU, entre marzo y noviembre.

En consecuencia, el año pasado los costos de generación de energía en pesos aumentaron en un 71% respecto a 20207, lo que llevó a aumentar los subsidios, tanto a la oferta como a la demanda, alcanzando el 1,7% del PBI. En la audiencia pública de febrero de 2022 se informó que esta situación impactó en subsidios adicionales por $394.326 millones el año pasado. Es decir, desde el año pasado venimos con una tendencia alcista de los precios de generación y del aumento de los subsidios para que esos costes no se trasladen al bolsillo de los argentinos.

2022

La crisis energética prevalece y la generación térmica con combustibles importados continúa aumentando. Actualmente la Central Nuclear Atucha II se encuentra en parada programada por mantenimiento hasta julio, por lo que la generación nucleoeléctrica se redujo. La crisis hídrica continúa y si bien se anunció la construcción del gasoducto Néstor Kirchner para solucionar el cuello de botella del transporte de gas en los meses de invierno, estará finalizado recién para 2023.

El 29 de marzo ENARSA compró 8 buques de GNL cuyo precio giró en torno a los US$ 35 y US$ 45 por millón de BTU, casi un 50% más caros que lo que costó el año pasado. Estos 8 buques, que nos darán gas solo hasta junio, le costaron a la Argentina 750 millones de dólares, es decir casi un 440% más de lo que costaron 56 cargamentos para abastecer la demanda de todo el 2021.

Frente a este contexto crítico, importa mencionar que el 31 de marzo, el día que vencía la última prórroga de la quinta adenda, ENARSA y YPFB alcanzaron un acuerdo para la provisión de gas en los meses de invierno por un valor de 18 usd el MMBTU, precio sumamente favorable para la Argentina.

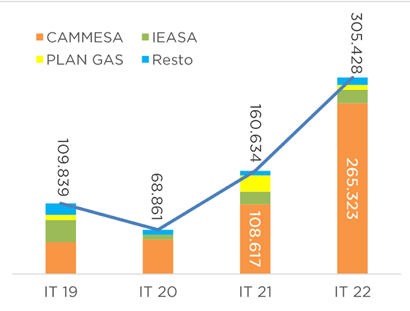

Este extraordinario aumento de los costos de la energía impacta directamente en los costos de generación de Argentina. Según el último informe de CAMMESA (Compañía Argentina del Mercado Eléctrico Mayorista), el precio medio de generación en febrero de 2022 se ubicó en $8.760 el Mwh, es decir un 63% superior respecto del 2021. En consecuencia, durante el primer trimestre del corriente año los subsidios a la oferta de energía aumentaron más del 90% en términos reales y anuales, totalizando $305.428 millones.

Es decir, a diferencia de lo que diagnostica el Fondo, los costos de generación de energía vienen aumentando desde 2021 -y lo hicieron aún más en 2022- como así también los subsidios para evitar que esos costos se trasladen a la ya crítica situación que viven los argentinos.

Ahora bien, tal y como evidencia el gráfico, el subsidio más alto fue a CAMMESA (Compañía Administradora del Mercado Mayorista de Energía), representando un 86,9% del total con un gasto por encima de los 260 millones, lo que equivale a un aumento del 144% respecto al año pasado. Este subsidio estuvo destinado a financiar la diferencia entre el costo mayorista de generación eléctrica y el precio que paga la demanda, es decir nosotros, los consumidores.

2. Subsidios a la demanda… ¿y la oferta?

Los marcos regulatorios del sector energético argentino

El esquema de segmentación propuesto solo pone el foco en los subsidios a la demanda, pero no en lo subsidios a la oferta, es decir, las transferencias que el Estado hace, a través de CAMMESA, directamente al sector privado para sostener las altas inversiones que se necesita una estructura de costos poco transparente que les garantiza ganancias extraordinarias a costa del Estado y de todos los argentinos.

Los marcos regulatorios que actualmente rigen la generación, el transporte y la distribución tanto del gas como de la electricidad, se diagramaron en la década del 90 en un contexto de recrudecimiento del neoliberalismo y achicamiento del Estado. La Ley 24.076 que regula la generación, transporte y distribución de gas natural y la Ley 24.065 que hace lo mismo para con la electricidad, son un espejo de las reformas a los servicios públicos que se implementaron en la década del 80 en el Reino Unido bajo la gestión de Margaret Thatcher. A grandes rasgos, ambas leyes establecen que la producción se encuentra desregulada, mientras que lo que se controla es el transporte y la distribución mediante un ente regulador.

En el caso del gas, la producción en las diversas cuencas gasíferas (Norte, Neuquina, Austral, Golfo San Jorge) opera bajo el libre juego de la oferta y la demanda y el precio se define por esa interacción, es decir el mercado se “autorregula”. El transporte de lo producido a través de los gasoductos y la distribución hasta llegar a nuestros hogares e industrias, se encuentra regulado por el Ente Regulador del Gas (ENARGAS) que controla que las tarifas definidas en las audiencias públicas sean aplicadas por Transportadora Gas del Norte (TGN) y Transportadora Gas del Sur (TGS), en el caso del transporte y Metrogas, en el caso de la distribución.

En la electricidad pasa algo similar, para la generación se constituye un mercado a término, lo que se conoce como Mercado Eléctrico Mayorista donde aparece la figura de CAMMESA (Compañía Argentina del Mercado Mayorista de la Energía) que es quien le compra a los productores eléctricos (renovables, nuclear, hidroelectricidad y térmicas) la energía que producen y la vende a los distribuidores, principalmente Edenor, Edesur y Edelap. El transporte de esa electricidad se realiza a través del SADI (Sistema Argentino Interconectado) y lo controla una sola empresa Transener S.A, que transporta la electricidad a través de las líneas de alta y media tensión y controla las estaciones y subestaciones transformadoras, que nivelan la energía producida para que llegue con la “potencia” necesaria para ser distribuida por redes de baja tensión hasta llegar a nuestros hogares o industrias. Transener, Edenor, Edesur y Edelap están reguladas por el Ente Regulador de la Electricidad (ENRE) quien controla que las tarifas definidas en las audiencias públicas sea aplicada correctamente.

En conclusión, tanto en el caso del gas como en la generación eléctrica, la producción/generación está desregulada y el transporte y la distribución están regulados. ¿Qué significa esto? que al no estar controlada la producción solo tenemos conocimiento del precio final que las productoras le informan a CAMMESA, pero no tenemos conocimiento real de cuánto les cuesta producir esa energía. En la jerga de la “economía de la energía” esto se conoce como “renta informativa” es decir el poder de monopolio/oligopolio que tienen las empresas para definir y manipular sus costos. Esta es la principal causa de las transferencias que el Estado (CAMMESA) le hace a los privados para que inviertan y produzcan.

Es común escuchar a “especialistas” decir que la producción de energía requiere de cuantiosas inversiones de capital, a la vez que debe regirse por un criterio de “eficiencia”, motivos por los cuales estas operaciones “deben estar en manos de privados”. Sin embargo, la producción privada está subsidiada por el Estado y las ganancias se la quedan los privados. En ese sentido, cabe preguntarse por qué se insiste con aplicar un “ahorro presupuestario” ajustando únicamente los subsidios a la demanda de los usuarios, en lugar de las transferencias que realiza el Estado para que el capital conserve su ganancia.

La economía bimonetaria de la Argentina impacta de lleno en el sector energético: los costos de generación están dolarizados, pero las tarifas que abonan los usuarios están pesificadas. El 80% de los rubros que componen el costo de generación están dolarizados y esto es lo que subsidia el Estado para cubrir los costos de generación. El Estado interviene mediante subsidios a la oferta y a la demanda para que esto no impacte directamente en las boletas de los servicios públicos.

Un punto importante a destacar es que así como el Estado a través de CAMMESA subsidia la producción, que esta es vendida luego a las distribuidoras, éstas suelen tener deudas con el Estado. Una noticia que circuló recientemente confirma que las principales distribuidoras de gas le deben 14.974 millones de pesos a ENARSA que comercializa el gas proveniente de Bolivia y el importado por barco. Si bien las distribuidoras en general le compran el gas directamente a las productoras (YPF, PAE, Total, Tecpetrol, Wintershall Dea, Pluspetrol y CGC, entre otras), con quienes mantienen los pagos regularizados, se endeudan con el Estado. El mayor deudor es Metrogas que le debe a ENARSA 5.269 millones de pesos, monto equivalente al 150% de lo que la empresa le facturó a lo largo del año pasado.

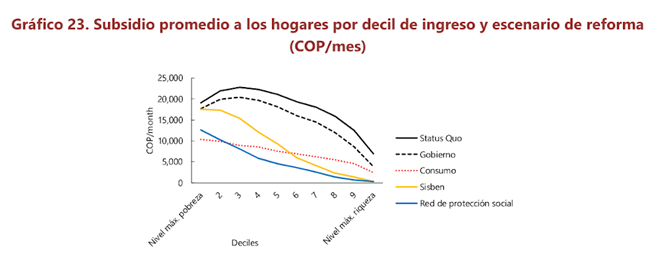

3. Reforma de los subsidios en Colombia por el FMI

Por último y como antecedente más inmediato de la aplicación de una reforma de tarifas similar a la que se quiere aplicar en Argentina, debemos estudiar el caso de Colombia. En julio del 2019, Colombia firmó un acuerdo de financiamiento con el FMI que incluyó la imposición de una serie de reformas estructurales, entre las que cuales se encontraba una reducción de los subsidios mediante “segmentación” dado que “los subsidios a los precios de la electricidad son distorsivos, y sus costos económicos son mayores que sus costos fiscales”. El objetivo de la reforma era subsidiar a aquellos hogares que se encuentren bajo la línea de pobreza y que el resto pague el 100% de la factura, es decir se ajustó en los sectores altos, pero también en los sectores medios.

El caso de Colombia no fue el único, este año Sudán también eliminó los subsidios a la energía para cumplir el acuerdo con el FMI. Ya en 2013 David Lipton, Primer Subdirector Gerente del Fondo en una extensa presentación denominada “Reforma de los subsidios a la energía: El camino por delante” afirmaba que a nivel global “los subsidios a la energía constituyen un obstáculo al crecimiento porque absorben recursos que podrían destinarse al gasto tan necesario en salud, educación e infraestructura”, como si el acceso a la electricidad y la calefacción no fuese “tan necesario”.

Desde hace décadas que el Fondo viene trabajando y aconsejando eliminar los subsidios a la energía, siempre poniendo el foco en la demanda y nunca sobre la oferta. Parten de la idea de que los subsidios dañan las cuentas públicas y tienen un sesgo “pro rico”, siendo esto último correcto. Pero para eso plantean una reforma que apunta a una eliminación total de los subsidios, que impacta en los sectores bajos, para lo cual se hace necesario “adoptar medidas para protegerlos”. Lo que esconde este enfoque, en teoría “progresivo”, es que el ajuste tarifario incluye a los sectores medios, sin poner el foco en que los Estados subsidian la producción y permiten a los privados tener ganancias extraordinarias.

Lipton recomendaba que “una estrategia exitosa de reforma de los subsidios consiste en despolitizar la fijación de precios de la energía, a fin de que la reforma pueda ser duradera. Esto puede facilitarse mediante la implementación de un mecanismo automático de precios”.-Traducción: que las empresas continúen fijando precios y se apropien de la renta extraordinaria producto de la manipulación de costos.

Por último, Lipton afirmaba que es necesario reducir los subsidios a los hidrocarburos “para prolongar la disponibilidad de recursos energéticos no renovables y reforzar los incentivos para investigación y desarrollo de tecnologías alternativas y de ahorro de energía”. Cada vez más el FMI plantea una eliminación de los subsidios a los combustibles fósiles para acelerar la transición energética y alcanzar las metas globales de reducción de las emisiones a cero al 2050. Esta propuesta se suele acompañar de la presión para aumentar los impuestos al carbono, y así “incentivar” a las empresas a que inviertan su capital en energías “verdes”. Claro está, no importa la pérdida de empleos, la destrucción de industrias y el aumento de la pobreza producto del aumento del costo de la energía que desencadenaría este cambio abrupto de matriz energética.

Conclusiones y alternativas

La reforma de los subsidios que nos aconseja el Fondo y que se quiere aplicar a partir de junio va en contra del supuesto “crecimiento económico”, “ahorro presupuestario” y “reducción de los costos de la energía”. En la situación macroeconómica y crisis energética que vivimos, esta segmentación profundizará la desigualdad, afectando principalmente el poder adquisitivo de los sectores medios. Mientras que el sector privado continuará apropiándose de ganancias extraordinarias gracias a los subsidios del Estado Nacional, sin obligación de esclarecer su estructura de costos.

En un contexto extraordinario, de pandemia, guerra, inflación y sobreendeudamiento global, las medidas que se tomen deben ser también extraordinarias. De ahora en más las políticas que se ejecuten en el sector energético deben estar abocadas a solucionar los problemas estructurales: los marcos normativos vigentes que regulan (o desregulan) el sector; la opacidad en los costos de generación; la dolarización de los costos; la ganancia extraordinaria de las empresas privadas a costa de los subsidios del Estado; el hecho de que provincias enteras no acceden a gas; la baja capacidad de transporte del GNL; la importación de combustibles líquidos en un país que posee la segunda reserva mundial de gas no convencional, es decir, la capacidad de refinación; la importación neta de tecnología sobre todo renovable y un largo etcétera.

La energía no es un “commoditie” más sino la columna vertebral de cualquier proyecto de desarrollo nacional que busque crecimiento económico, con industrialización y redistribución progresiva del ingreso. Para ello se hace necesario retomar la senda de la planificación de la política energética y relanzar el Plan Energético Nacional. En esta línea, el proyecto de Ley presentado en el Senado que propone ampliar las facultades de ENARSA, para que además de participar en el transporte y comercialización de gas y energía eléctrica pueda generarlo y transportarlo, que pueda operar las concesiones de las represas hidroeléctricas que se vencen a partir de 2023, así como fabricar tecnología para la generación eléctrica a partir de fuentes renovables y participar en la actividad minera, en particular en proyectos de litio, es un gran paso en ese sentido.

Te puede interesar también...

-

La tasa de actividad de jubilados llegó a niveles históricos y con empleos cada vez más precarios

-

Viajar peor y con 90% de aumento: el Gobierno aplicará subas en transporte hasta septiembre

-

Por la crisis, una importante planta en Campana baja la persiana y deja 150 familias a la deriva

-

Hot Sale 2026: Aerolíneas lanza rebajas en pasajes y financiación para cabotaje

-

Intendentes van a la Legislatura bonaerense para liberar fondos municipales