Por Lucas Nieto Catania*

El gobierno nacional sostiene que las jubilaciones están mejorando, argumentando que la jubilación mínima en dólares es la más alta desde mediados de 2018. Sin embargo, en las calles, los jubilados se movilizan reclamando ingresos dignos ¿Quién tiene razón?

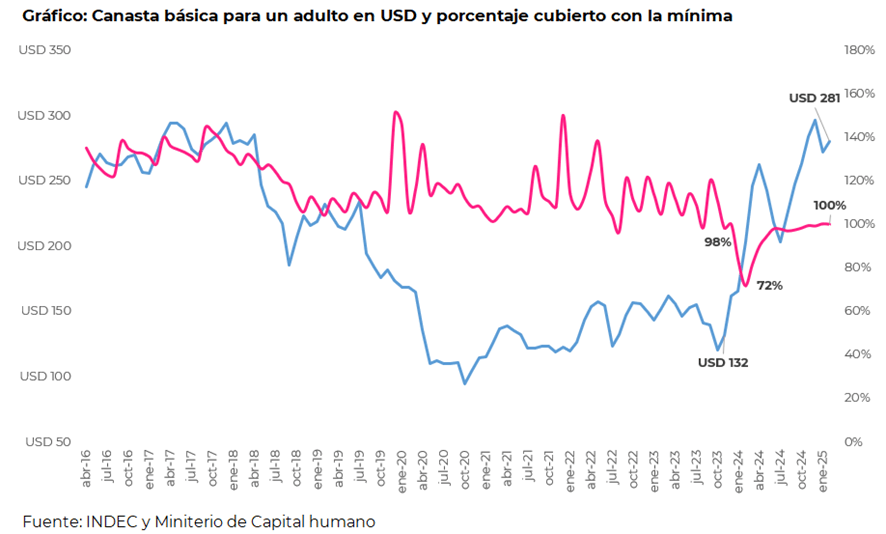

En primer lugar, la conversión a dólares no refleja la realidad cotidiana de los jubilados. Los precios en dólares han aumentado significativamente en los últimos 15 meses. Entre diciembre de 2023 y febrero de 2025, la canasta básica total para un adulto creció un 113% en términos de la moneda estadounidense.

El argumento del gobierno puede ser válido para sectores con capacidad de ahorro, que efectivamente pueden dolarizar parte de sus ingresos. Pero no es aplicable a quienes dependen de la jubilación mínima, que destinan la totalidad de sus ingresos a la subsistencia diaria.

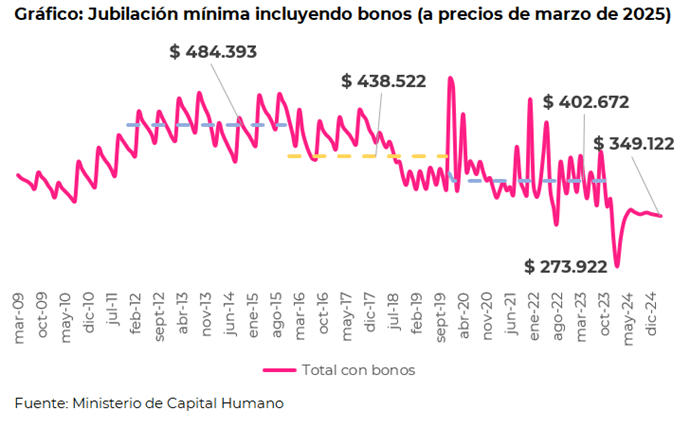

La forma correcta de evaluar la situación de los jubilados es ajustando sus haberes por inflación. Si tomamos este enfoque, la jubilación de marzo de 2025 muestra una caída del 13% respecto al promedio del gobierno de Alberto Fernández, del 20% en comparación con la administración de Mauricio Macri y del 26% respecto al segundo mandato de Cristina Fernández de Kirchner.

A pesar de esto, el gobierno destaca que la jubilación mínima creció un 31% en términos reales desde febrero de 2024. Sin embargo, este dato no compensa la pérdida sufrida hasta noviembre de 2023 y, lo más preocupante, la nueva fórmula de ajuste impide mejoras reales sostenibles en el futuro.

De la vieja a la nueva fórmula: un ajuste encubierto

Entre marzo de 2021 y marzo de 2024, las jubilaciones se actualizaban trimestralmente según la evolución de la recaudación de ANSES y los salarios (RIPTE). Esta fórmula era procíclica, beneficiando o perjudicando a los jubilados según la dinámica económica, y presentaba un rezago inflacionario: los aumentos reflejaban la evolución de ingresos y salarios de hasta seis meses antes.

Este rezago fue clave para el ajuste de Milei. La devaluación de diciembre de 2023 disparó la inflación al 25% mensual. Pero los aumentos de diciembre de 2023 y marzo de 2024 se calcularon en base a datos de junio a diciembre de 2023, cuando la inflación acumulada fue menor. Como resultado, mientras la inflación entre septiembre de 2023 y marzo de 2024 fue del 132%, las jubilaciones se ajustaron según un período donde la inflación fue del 106%, generando una pérdida real del 29%.

En abril de 2024, el gobierno modificó la fórmula: ahora los haberes se actualizan mensualmente según la inflación de dos meses atrás. Esto consolidó la licuación del poder adquisitivo, ya que en enero de 2024 hubo un 20,5% de inflación que no fue contemplado en ninguna de las dos metodologías.

Un futuro sin mejoras reales

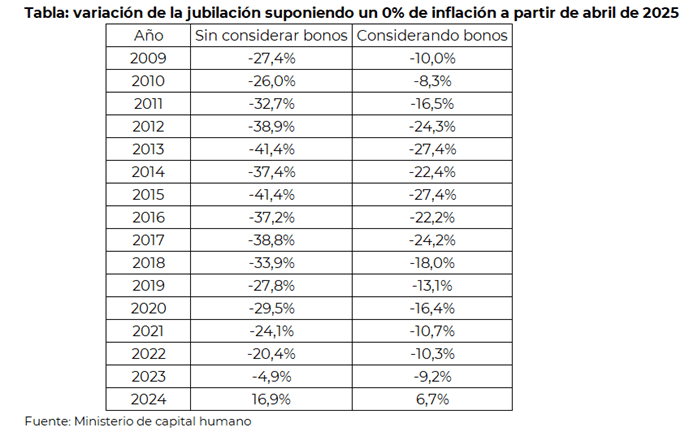

El principal problema de la nueva fórmula es que, al basarse exclusivamente en la inflación pasada, impide cualquier mejora genuina del poder adquisitivo. Si la inflación se detuviera hoy, el valor real de las jubilaciones quedaría anclado en un piso históricamente bajo. Proyectando una inflación del 0% a partir de abril, en mayo los jubilados alcanzarían su máximo nivel real, que seguiría siendo inferior a cualquier año previo, excepto 2024.

A esto se suma el impacto del ajuste sobre ingresos indirectos como los medicamentos gratuitos y otras ayudas estatales, que también han sido recortadas.

Mientras los jubilados enfrentan una situación cada vez más crítica, el gobierno, en alianza con el PRO y sectores de la UCR, opta por deslegitimar los reclamos y responder con represión. Pero los números son claros: la situación está lejos de la bonanza que intenta vender el oficialismo.

* Por Lucas Nieto Catania (economista del Centro de Investigación de Economía Nacional).

Te puede interesar también...

-

Caminos inviables: desarrollistas, liberales y sus caminos sin salida para la Argentina

-

¿Cuánto sale ahora el asado? La carne subió hasta 40%

-

El Gobierno sumá más desocupados: echó a 140 trabajadores del SMN

-

El boleto de colectivo pega otro salto en mayo y registra la mayor suba en un año

-

Pullaro le llevó al canciller un documento en defensa de la producción santafesina de biodiésel