Por Antonio Andrés Navarro*

En estas últimas semanas, el Gobierno anunció dos medidas: una especie de “nuevo blanqueo” para que la gente pudiera utilizar sus dólares del colchón y la licitación a inversores internacionales de un bono de deuda a suscribir en dólares, pero que paga en pesos.

La primera fue anunciada con bombos y platillos (el propio presidente Milei la comparó con la caída del Muro de Berlín), mientras que la segunda pasó desapercibida debido a la insípida discusión de la “empanadagate”. Dejaremos de lado el blanqueo para esta nota y ahondaremos en el nuevo bono.

El diseño del BONTE 2030

El BONTE 2030 es un bono pensado exclusivamente para inversores internacionales: se suscribe en dólares, pero paga intereses y capital en pesos. ¿Cuál es su lógica? Este instrumento les permite evitar el paso por el mercado de cambios. En lugar de vender dólares para comprar pesos y luego invertir, ahora pueden ingresar directamente con moneda extranjera y acceder a deuda en pesos.

Emitir deuda en moneda nacional es positivo en sí mismo. El peso es emitido por el BCRA y difícilmente ocurra un default para este tipo de deuda (excepto si el ministro es Lacunza). No obstante, hay algunas críticas por la alta tasa del instrumento y su opción de salida (“put”) a los dos años. Como la curva en pesos está invertida en un contexto de desinflación (los bonos a más largo plazo rinden menos que los de corto plazo), si el gobierno tiene éxito en su plan económico, los inversores internacionales tendrán un instrumento con tasas altas que podrán renovar por tres años más (a partir de 2027). Si al gobierno le va mal, aunque pierdan parte, podrán salir del instrumento más temprano que tarde (a los dos años).

¿Por qué tanta desesperación por dólares si, hace poco más de un mes, se confirmó el nuevo acuerdo con el Fondo Monetario Internacional, que incluía fondos frescos? Recordemos que, hasta el momento, ingresaron como desembolsos de organismos internacionales (OIs) al menos USD 14.000 millones (USD 12.000 millones del primer desembolso del FMI, USD 1.500 millones del Banco Mundial y USD 635 millones del Banco Interamericano de Desarrollo).

¿Es por la meta con el FMI?

Uno podría pensar que parte de esta desesperación del Gobierno por dólares frescos podría corresponder al acuerdo con el Fondo. Como todo acuerdo con este organismo, se incluyen metas a cumplir en ciertas variables macroeconómicas (determinado nivel de superávit fiscal, no financiamiento del Tesoro, etc.). El Gobierno está particularmente endeble en una de ellas: la acumulación de reservas.

El organismo establece, para el 13 de junio, una acumulación que posicione a las reservas netas USD 500 millones por debajo del stock al 31/12/2024 (esto es, USD -2.555 millones). Para cuando se firmó el acuerdo, esto suponía una acumulación de USD 6.500 millones, número para nada arbitrario, ya que compensa los pagos de bonos Bonares y Globales de junio.

Lograr ese objetivo es condición necesaria para acceder a un nuevo desembolso de USD 2.000 millones. Al momento de escribir esta nota, circulan versiones de que el FMI postergó la fecha límite a julio, otorgando más margen sin conceder formalmente un waiver (un «permiso» para no cumplir con ciertas condiciones de un acuerdo).

Esta acumulación no puede lograrse vía desembolsos de OIs, ya que la meta se ajusta al alza si hay mayores montos de los previstos, y viceversa. De este modo, las reservas internacionales netas nuevas solo podrán obtenerse mediante compras del BCRA o del Tesoro en el MULC, o a través de nuevas colocaciones de deuda en moneda extranjera. Estamos hablando de que, neteando factores de variación de las reservas (pagos de capital e intereses con OIs, REPO con bancos internacionales, etc.), el Gobierno deberá conseguir alrededor de USD 3.600 millones por estas vías.

Aunque el acuerdo permite que se realicen compras dentro de las bandas por parte del BCRA y el tesoro, parece que éstas no se realizarán. El propio presidente y el ministro de Economía afirmaron que sólo intervendrán en caso de que el tipo de cambio oficial toque el piso de la banda, algo que difícilmente ocurra y que, en caso de suceder, muy probablemente no se mantenga. Así, la única alternativa posible es la colocación de deuda.

¿Es acá donde entra el nuevo bono? Bueno, sí… y no. La realidad es que el monto colocado fue de apenas USD 1.000 millones, muy lejos de lo que se necesita conseguir, pero puede ser un anticipo de la forma en que se intentará alcanzar la meta.

Además, la política siempre pesa tanto como la economía. El FMI no siempre exige el cumplimiento estricto de sus metas, especialmente cuando se trata de gobiernos ideológicamente alineados con su principal accionista: Estados Unidos, ahora bajo una eventual segunda presidencia de Donald Trump. Lo más probable es que, si el gobierno no llega con la meta (supuestamente extendida a julio), se le otorgue un waiver.

La necesidad de dólares vs. bajar la inflación (y ganar elecciones): los límites del modelo

Otro motivo para la colocación de este instrumento es que sirve como prueba para un intento de sortear el dilema de acumulación de reservas vs. aceleración de inflación. Como dijimos anteriormente, el gobierno podía comprar en el mercado de cambios dentro de las bandas del tipo de cambio oficial (el propio staff report del acuerdo aprueba esta acción), pero evita hacerlo para no llevar al alza la cotización del dólar, que impactaría en los precios. Un tipo de cambio bajo es funcional a una inflación decreciente y una mejora del poder adquisitivo, factores que podrían darle aire político de cara a las elecciones legislativas de 2025.

Sin embargo, el gobierno necesita acumular reservas. No solo para cumplir con las metas del fondo, sino para afrontar los futuros pagos de deuda y afianzar un orden macroeconómico. Varias variables muestran la insostenibilidad del esquema actual.

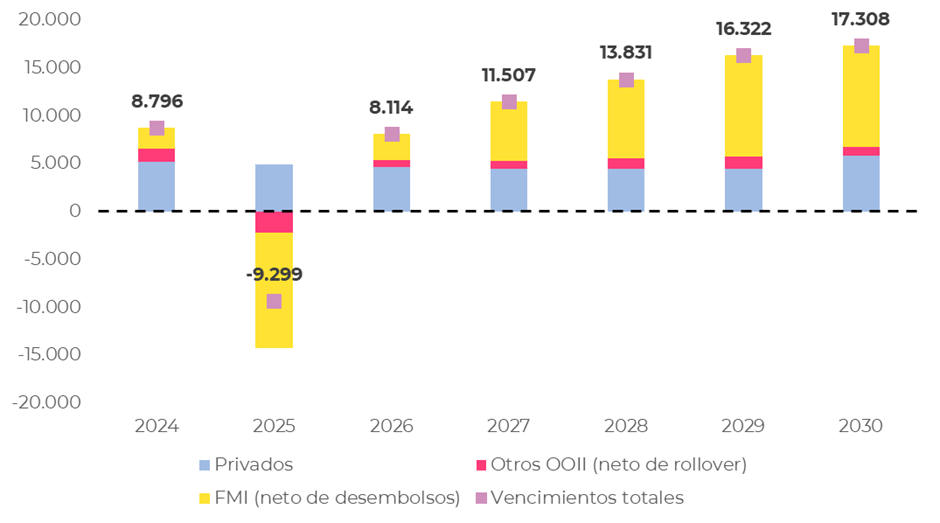

La cuenta corriente volvió a mostrar déficit en abril (USD 636 millones), sumando 11 meses consecutivos en rojo. Y más allá del corto plazo, los vencimientos de deuda externa en 2026 y 2027 alcanzan niveles difíciles de sostener: USD 8.100 millones y USD 11.000 millones, respectivamente. Estos pagos difícilmente sean afrontados solamente con colocación de nueva deuda (que deberá ser de magnitud, estamos hablando números que llegan a la mitad del superávit comercial récord histórico de 2024). A menos que esto se trate de un no ponzi eterno, en algún momento, el programa deberá empalmar con un flujo genuino de divisas.

Acá radica la mayor debilidad macroeconómica del plan: su dependencia estructural de dólares en un país que sigue sin generar suficientes divisas comerciales.

Por Antonio Andrés Navarro (investigador del CIEN).

Te puede interesar también...

-

Las provincias rechazaron la reforma de salud mental que impulsa Milei

-

Un estudio reveló que hasta Macri y la pandemia generaron más empleo que Milei

-

Por decisión de Milei, viajar en el tren se volvió mucho más que un caos

-

La cuenta no cierra: hacen falta ocho salarios mínimos para llegar a fin de mes

-

Caminos inviables: desarrollistas, liberales y sus caminos sin salida para la Argentina