Por Lucas Nieto Catania*

La semana económica parecería ser un éxito. Hasta el viernes 11 de abril, nadie creía que el gobierno pudiera seguir sosteniendo el dólar planchado. Ante el cada vez más abultado déficit de cuenta corriente, los exportadores esperaban para liquidar y los importadores adelantaron sus compras al Banco Central; el carry trade dejó de ser redituable con un Merval a la baja, por lo que se desaceleró el endeudamiento del sector privado en dólares. Las expectativas en economía son performativas: contribuyen a generar aquello que anticipan.

Esa imagen contrasta fuertemente con la situación de esta última semana. De un día para el otro, el gobierno eliminó el cepo para personas físicas (cualquiera puede comprar dólares para ahorro), así como la restricción cruzada de 90 días entre MEP y oficial. A su vez, abandonó las devaluaciones preanunciadas y estableció un sistema de bandas de no intervención entre 1000 y 1400 pesos. Con esto, el gobierno logróunificar el mercado de cambios en 1170 pesos, a un precio claramente inferior a la banda alta de 1400. Milei redobla la apuesta y asegura que el BCRA no intervendrá hasta que el dólar oficial llegue a la banda baja de 1000.

¿A qué se debe este acentuado cambio de expectativas? A la firma de un nuevo acuerdo con el FMI por USD 20.000 millones, de los cuales USD 12.000 millones ya fueron desembolsados el martes, USD 3.000 millones se desembolsarán antes de que termine el año y, los USD 5.000 millones restantes, serán desembolsados a lo largo de los próximos tres años en desembolsos de algo más de USD 700 millones cada seis meses. A esto se le suman USD 2.000 millones adicionales provenientes del Banco Mundial y el BID y una REPO por USD 1.000 millones adicionales. Con toda esta provisión de dólares, es lógico el cambio de expectativas y que el gobierno pueda sostener por un tiempo el dólar planchado y sus beneficios electorales, como la moderación de la inflación y el aumento de algunos ingresos.

¿Todo color de rosas?

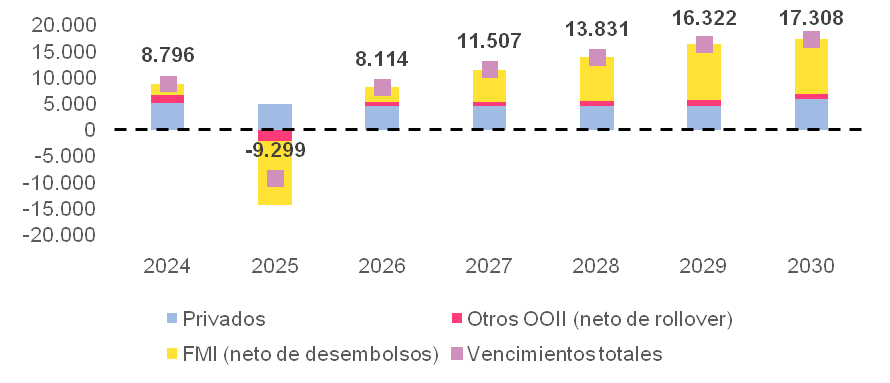

¿Está justificada la euforia? Lo primero que cabe preguntarse es cuándo y cómo se paga. El gráfico debajo presenta el calendario de vencimientos de deuda pública externa netos de los desembolsos del FMI y del refinanciamiento de otros organismos internacionales. Allí es fácil notar que en 2025 el sector público se endeuda por más de USD 9.000 millones, pero que a partir de 2026 los vencimientos crecen fuertemente, hasta casi duplicar la situación de 2024.

Cronograma de vencimientos de deuda pública externa

A esto se le suma que, al igual que en 2018, el préstamo no va a utilizarse explícitamente para construir obras de infraestructura que permitan dinamizar algún sector exportador que provea divisas. Al contrario, el gobierno refuerza el compromiso con el superávit fiscal, lo que implica sostener el gasto en infraestructura más de un 30% por debajo del nivel de 2023.

Con un dólar barato y baja inversión en infraestructura, independientemente del desarrollo de algunos sectores como la minería o los hidrocarburos, es difícil esperar que la cuenta corriente mejore de forma holgada en el corto plazo, es decir, que Argentina empiece a generar dólares genuinos para el pago de la deuda. Tanto el FMI como el gobierno lo saben, y por eso atan el pago de la deuda a que se cumplan dos condiciones relacionadas con la cuenta financiera: 1) A partir de 2026, esperan que el gobierno acceda a los mercados internacionales de crédito para conseguir entre USD 4.000 y USD 6.000 por año, lo que es una apuesta fuerte considerando que el acceso al crédito externo privado está vetado desde 2018. 2) La continuidad del proceso de carry trade que provea divisas a través del endeudamiento del sector privado en dólares y el ingreso de capitales. En esa dirección van las medidas destinadas a regular el ingreso de divisas que establecen un mínimo de permanencia de seis meses.

Un programa dependiente de la cuenta financiera expone una enorme fragilidad a sucesos que puedan asustar al mercado, especialmente en el marco de una guerra comercial mundial y creciente conflictividad política interna. Ante una victoria electoral de la oposición, el panorama de 2019 podría volver a repetirse ante una reversión de los flujos de dólares y un aumento repentino del riesgo país, quedando el gobierno sin herramientas para garantizar el pago de la deuda.

El FMI llegó para quedarse

A diferencia de 2005, cuando alcanzaron USD 9.800 millones para cancelar toda la deuda, Argentina debe hoy más de USD 40.000 millones al FMI. Después de la provisión inmediata de divisas, en caso de que las expectativas financieras no acompañen, volverán las renegociaciones, es decir, la presencia estructural del organismo en el diseño de política económica, expresado en metas fiscales y financieras, pero también—especialmente relevante en medio de la reconfiguración de las relaciones comerciales entre las potencias— en el tipo de inserción internacional que adopta.

En este contexto, cualquier fuerza política que aspire a mejorar la calidad de vida de las mayorías deberá formular un proyecto de desarrollo económico que incluya la cuestión del FMI y el endeudamiento en general. La estrategia a adoptar puede tender a ser más intransigente o conciliadora, pero debe ser consciente desde el inicio. Ignorar esta realidad podría condenar a Argentina a seguir acumulando años de frustración, frente a la imposibilidad de abordar su principal obstáculo estructural.

*Por Lucas Nieto Catania (integrante del Centro de Investigación de Economía Nacional).

Te puede interesar también...

-

Las tarifas de los servicios ya representan el 54,5% de un salario mínimo

-

Qué hacer con los ahorros: posibilidades de inversión que ofrece el mercado en abril

-

Kicillof avanza en la Corte por una deuda millonaria de Milei

-

Se esperan nuevos aumentos en mayo: cuánto suben las principales prepagas

-

El modelo económico dejó otra empresa en el camino: culminó la quiebra de Garbarino