Por Jonathan Bastida*

En la década de 1970 el economista Albert Hirschman acuñó el término “Belindia” para referirse a ciertos países latinoamericanos que podían contener al mismo tiempo regiones o sectores económicos muy avanzados (como Bélgica) y otros extremadamente pobres (como la India). Con esto quería mostrar que crecimiento no es igual a desarrollo. Ya retomaremos este concepto más adelante.

Esta semana el INDEC publico el Estimador Mensual de Actividad Económica (EMAE) correspondiente al mes de febrero. Los dos datos más sobresalientes del informe son el que marca un crecimiento intermensual del 0,8% e interanual del 5,7%. Como todos los meses e independientemente del dato, el ejército digital del gobierno salió a festejar al mejor estilo “vamos ganando”. Recordemos que siempre todo sale de acuerdo al plan. Este ángulo se refuerza con otro dato que no está tan a la vista, a saber: el nivel de actividad económica está cerca del pico de julio de 2022 y, por lo tanto, ya superó los niveles que dejó Massa.

Con todo esto sobre la mesa solo nos quedaría llorar a los mandriles. Homero Simpson diría que falta un pequeño evento llamado la prueba del traje de baño… Bueno, tampoco la pavada. Lo que sí debemos marcar es que el crecimiento que se observa general en realidad encubre que la inmensa mayoría de la economía está en rojo comparado con el momento en el que asume Milei ¿Cómo es eso si acabamos de decir que la economía está alcanzando picos históricos?

@deudaprometida Los amigos y vecinos despiden al Papa Francisco⛪️🇻🇦 Bergoglio fue uno de los argentinos más importantes de la historia. Siempre estuvo cerca de los humildes, a favor de la justicia social y se le animó a los poderosos. 😌 Con @luentin, así lo homenajeamos en @deudaprometida. #papa #francisco #DeudaPrometida #Calle #bergoglio #cura #iglesia #iglesiacatolica ♬ sonido original – Deuda Prometida

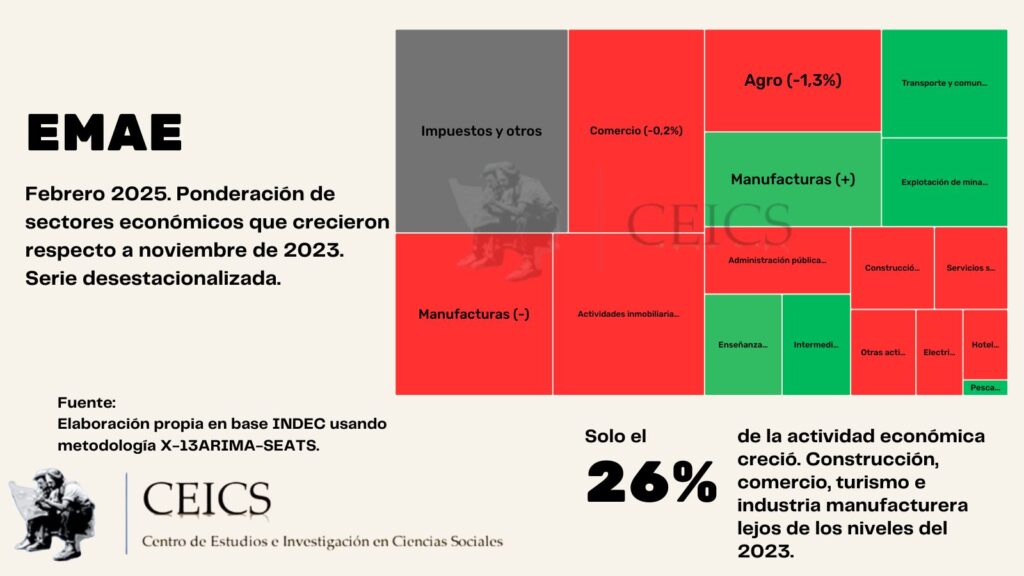

Veamos. El promedio general de actividad es una ilusión estadística si no se abre la caja para ver que contiene. Efectivamente, cuando vemos sector por sector el panorama empieza a pintar distinto en el sentido de que algunas actividades crecieron y otras siguen en rojo. Con el equipo de Centro de Estudios e Investigaciones en Ciencias Sociales (CEICS) tomamos esos datos desagregados para desestacionalizarlos obteniendo resultados preocupantes. Primero enlistemos los sectores que sí crecieron respecto a noviembre de 2023: pesca (60,9%), minas y canteras (9,8%), transporte y comunicaciones (2,5%), intermediación financiera (21,9%) y enseñanza (1,2%). Entre los sectores en rojo tenemos: el agro (-1,3%), electricidad, gas y agua (-0,1%), construcción (-10,8), comercio (-0,2%), hoteles y restaurantes (-1,3%), actividades inmobiliarias (-1,3%), administración pública (-2,3%), servicios sociales y de salud (-0,8%) y otras actividades de servicio comunitario (-4,5%). En cuanto a la industria manufacturera, gracias al índice de producción industrial podemos calcular que el 40% del sector está en verde mientras que el 60% restante está peor que en 2023.

Hasta acá se podría marcar como contrapunto que es normal que no todos los sectores crezcan al mismo tiempo. El problema es cuando la mayor parte de la economía no sale de la recesión en la que se metió a fines del 2023. Si usamos el ponderador que aparece en las notas metodológicas del EMAE y el IPI manufacturero podemos concluir que apenas el 25,5% de la economía está mejor ahora que cuando se fueron los Fernández. Acá es cuando la ilusión estadística del promedio se desarma como un castillo de naipes. Con esto expuesto es difícil pensar que haya algo que festejar. Bienvenidos a Belindia.

La mayor parte de ese crecimiento se concentra en minería y petróleo, algunas manufacturas e intermediación financiera. Incluso el crecimiento de este último es la contracara de lo destruida que está el resto de la economía. Como consecuencia de la caída de los salarios reales crecieron sustantivamente los créditos al consumo: 53% más que en noviembre del 2023 y 120% superior a abril del 2024. Los créditos comerciales (es decir, a empresas) crecieron 66% y 97%, respetivamente. El crecimiento de las operaciones de los bancos es lógico y esperable en un contexto recesivo. El peso de estas líneas de crédito sobre el total de préstamos es del 40% para los primeros y del 51% para los segundos. Las familias se endeudan para llegar a fin de mes y las empresas lo hacen para “pasar la crisis” y no para aumentar sus instalaciones. Dicho sea de paso, la utilización de la capacidad instalada de la industria hoy está al 58%, despuntando refinación de petróleo con el 79% de uso.

Las razones por las cuales hoy nos encontramos con este cuadro son varias pero podemos señalar las principales.

- El largo plazo: el capitalismo argentino históricamente fue un capitalismo chico, es decir, acumula y produce a baja escala en relación a sus principales competidores en el mercado mundial. Eso lleva a tener costos unitarios más altos. En otras palabras, es un capitalismo ineficiente para entrar exitosamente en la competencia capitalista. Salvo algunos sectores (como agro y algunas empresas puntuales) la burguesía argentina siempre necesitó de subsidios para compensar su ineficiencia estructural. La fuente de esos recursos a veces fue el agro, otras la deuda externa y otras el aumento de la tasa de explotación sobre los trabajadores. Esta dinámica permitió a la Argentina tener un entramado industrial relativamente grande para sus capacidades reales.

- El mediano plazo. Es claro que el plan económico del gobierno plantea volver a la Argentina un país agro minero exportador en su versión más extrema: no que la industria dependa de las transferencias de esos sectores sino eliminar directamente la mayor parte de la producción manufacturera. Eso se puede ver en los propios discursos así como también en el RIGI que apunta a atraer inversiones principalmente en minería, energía, petróleo y gas creando economías de enclave desvinculadas del resto de la actividad nacional. Si, otra vez, Belindia.

- El cortísimo plazo. El gobierno está usando un ancla nominal para contener artificial la inflación de cara a las elecciones de este año. Cuando parecía que el agua le llegaba al cuello aparecieron los fondos del FMI que recargaron las reservas del Banco Central. Con ese dinero el gobierno se puede dar el lujo de tener el peso sobrevaluado sin tener que salir a vender dólares. Es una “enfermedad holandesa a la argentina”: la entrada masiva de divisas que aprecian la moneda nacional no viene del desarrollo de actividades rentísticas sino de la deuda externa. Eso es un problema, porque se infla el valor del peso por encima de la capacidad productiva real del capitalismo argentino. Esto nos lleva a estar “caros en dólares” generando la fundición de buena parte de la economía (industria y turismo, principalmente). En otras palabras, a los problemas estructurales del capitalismo local se suman los provocados por la política económica.

Es claro que Milei no tiene un plan para los 50 millones de argentinos. O, en todo caso, tiene un plan de negocios para sectores dinámicos pero muy reducidos de la economía y que, por lo tanto, no pueden incorporar productivamente a la mayoría de los trabajadores de este país. Hoy la Argentina es un barco que se está hundiendo y el capitán tiene como solución tirar por la borda a la mitad de la tripulación.

*Por Jonathan Bastida (docente, investigador del CEICS y militante de Vía Socialista).

About Author

Te puede interesar también...

-

La gente no tiene para pagar: la recaudación no repunta y acumula siete caídas consecutivas

-

Caputo avanza con su plan para aspirar los dólares depositados en bancos

-

Organismos de DD.HH acusan a la Justicia de aplicar un doble estándar con Cristina Kirchner

-

Inflación firme: consultoras prevén que no habrá baja en el índice

-

Otra persiana baja en la textil: una importante marca nacional anunció su cierre definitivo