Por Sebastián Litvak*

Una vez comenzada la carrera, cualquier estudiante de economía se enfrentará a la misma pregunta, una y otra vez, y así por el resto de su vida si desea continuar con la carrera: “¿Qué va a pasar con el dólar?”. O, su variante prescriptiva, “¿Compro dólares?”. Así, una parte importante de la biblioteca económica se dedicó a intentar comprender los determinantes del equilibrio cambiario o, mejor dicho, del sector externo argentino.

Después de cinco años y medio de cepo cambiario, es comprensible que la cotización del tipo de cambio genere alarma y análisis y conclusiones apresurados. La baja del tipo de cambio es vista como un triunfo por el oficialismo —el ministro de Economía exige un pedido de disculpas si baja—. Javier Milei apuesta a la estabilidad del dólar para moderar la suba de los precios, acelerados por demás este principio de año. Por otra parte, cualquier suba sugiere el fracaso del nuevo esquema cambiario. Aun así, frente a este escenario, parece ostensible que el dólar termine acomodado en una franja media dentro de las bandas definidas por el gobierno, como venimos observando, entre 1.100 y 1.200 pesos por dólar.

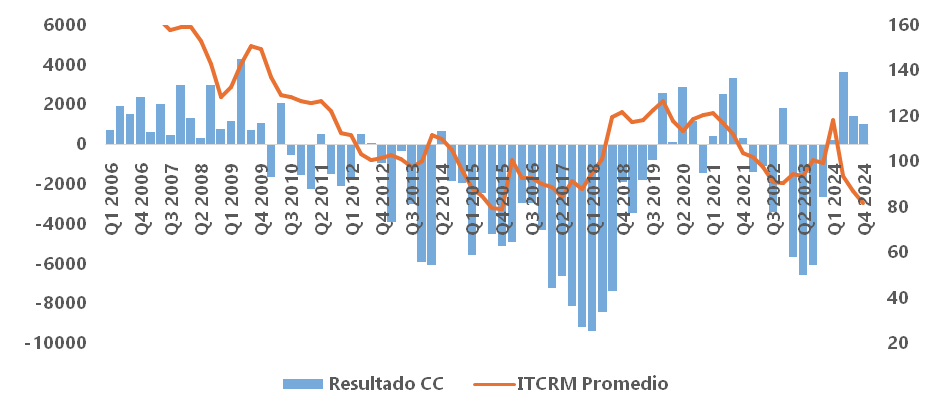

Mucho más interesante que la dinámica de corto plazo será, entonces, la dinámica del tipo de cambio de aquí a unos meses, que sí nos dará pistas sobre el rumbo de la economía. En este mismo sentido, vale la pena detenerse en el valor del tipo de cambio real que estamos observando, entre un 10% y un 15% más bajo que el que resultó de la salida del cepo en 2015.

Resultado de cuenta corriente (millones de dólares) y tipo de cambio real (base 17/12/2015)

Observamos que, en Argentina, por lo general, el superávit de cuenta corriente se logró de manera muy ocasional con un tipo de cambio real tan apreciado como el que tenemos ahora, aún el que tendríamos con un dólar a $ 1.300. ¿Hay una posibilidad de que esto ocurra? Efectivamente ocurrió durante 2024, debido a la fuerte recesión y retracción del consumo, y podría llegar a ocurrir, acaso en un lustro, si Vaca Muerta incrementara su producción aceleradamente y, la recuperación de la economía que auguran el FMI y el gobierno no generara un aumento desbocado de las importaciones. Con una política dogmática de apertura comercial indiscriminada, este escenario se aleja aún más de las proyecciones.

Un déficit sostenido de cuenta corriente generará pérdida de reservas, si el gobierno decidiera intervenir, o bien terminaría en una devaluación. Salvo que el tipo de cambio real apreciado se mantenga gracias a los ingresos de capitales de la cuenta financiera, como ocurrió durante 2016 y 2017 ¿Y luego? Hay, quizás, dos escenarios.

Un escenario: consolidación del carry trade

Los rendimientos ofrecidos por las LECAPs, por caso, son ampliamente superiores a los ofrecidos por la mayor parte de los bonos y letras a nivel mundial. Un inversor extranjero vende sus dólares, le rinden a un 2,5% mensual y, si tiene ciertas garantías de que el dólar no se va a mover, se lleva a 90 días un 7,6% en dólares. Ganancias dignas de Leo Cositorto. Siempre y cuando, claro está, se garantice la estabilidad del tipo de cambio: si el dólar se mueve también 2,5% mensual, la ganancia en dólares es nula.

¿Qué vemos ahora? Una apreciación del dólar muy fuerte, al menos inicialmente, podría ser contraproducente para tales fines. En este sentido, la liquidación inicial de la cosecha, esperada para abril y mayo, y la pesificación apresurada de las carteras de residentes, aprecia el tipo de cambio y comprime en parte los rendimientos de las letras en pesos.

Si el tipo de cambio se elevara un poco más, y las intervenciones del BCRA, cuya discrecionalidad está permitida por el acuerdo con el FMI, mostraran un techo al tipo de cambio, sería una señal para que entren capitales a “hacer tasa en pesos”, a hacer el famoso carry trade.

¿Cuánto tiempo puede durar este escenario? Solo el tiempo lo dirá. Lo cierto es que la propia dinámica de ingreso de fondos, si el BCRA no absorbiera reservas y sostuviera un tipo de cambio real más depreciado, puede generar nuevamente una apreciación real por “exceso de oferta”, como la que podría estar ocurriendo este abril.

Un dólar muy barato desincentivará la continuidad de ese flujo, ya sea por rendimientos en pesos bajos o por la expectativa de una corrección. Este arbitraje, que parece natural, en un país como Argentina, en el que las fluctuaciones del dólar se trasladan a precios y a clima político, puede resultar dramático. Así fue en 2018, cuando el famoso impuesto a la renta financiera desató un desarme de carry trade que terminó en que, en 2019, el macrismo perdiera las elecciones por bastante diferencia. La diferencia es que este gobierno tendrá el poder de fuego del préstamo del FMI, a todas luces desembolsado para mantener estabilidad hasta las elecciones.

Otro escenario: ¿y si sale bien?

A diferencia de 2018, cuando el macrismo liberó el cepo cambiario sin contar con reservas suficientes y, para sostener un tipo de cambio bajo que permitiera en 2017 un efecto renta —y así ganar las elecciones legislativas—, recurrió a un endeudamiento externo acelerado e insostenible, el escenario actual presenta matices importantes. Una vez agotado el acceso al crédito, aquella estrategia derivó en el colapso del carry trade y la necesidad de recurrir al FMI.

En cambio, hoy el gobierno cuenta con la posibilidad de mantener la estabilidad del sector externo, aun registrando un déficit de cuenta corriente, mientras espera el despegue de Vaca Muerta y el litio. Para ello, necesita lograr financiamiento en los mercados internacionales, una estrategia que, de hecho, es respaldada por el Fondo Monetario según se desprende del Staff Report del último Acuerdo. Sin embargo, la pregunta de fondo persiste: ¿recuperaríamos alguna vez la competitividad perdida? ¿Puede realmente funcionar una economía con un tipo de cambio persistentemente barato?

El tipo de cambio apreciado y la industria

El Índice de Producción Industrial Manufacturero continúa por debajo de los niveles de 2018; las industrias del aluminio y del acero se encuentran estancadas o en retroceso; la industria automotriz traslada líneas de producción a Brasil; y, como síntoma adicional, se registra un aumento en la importación de alimentos. La falta de competitividad empuja a la industria —históricamente motor del desarrollo productivo— hacia un deterioro persistente, salvo en algunos sectores con ventajas comparativas, generalmente poco intensivos en generación de empleo.

Un tipo de cambio excesivamente apreciado, sostenido artificialmente por flujos financieros especulativos, no solo hará inviable la creación de empleo de calidad, sino que profundizará los desequilibrios estructurales, concentrando la riqueza en unos pocos sectores y dejando tras de sí un país más desigual, más vulnerable y cada vez más lejos de cualquier proyecto de desarrollo sostenible.

*Por Sebastián Litvak (integrante del Centro de Investigación de la Economía Nacional – CIEN).