Por Hernán Herrera*

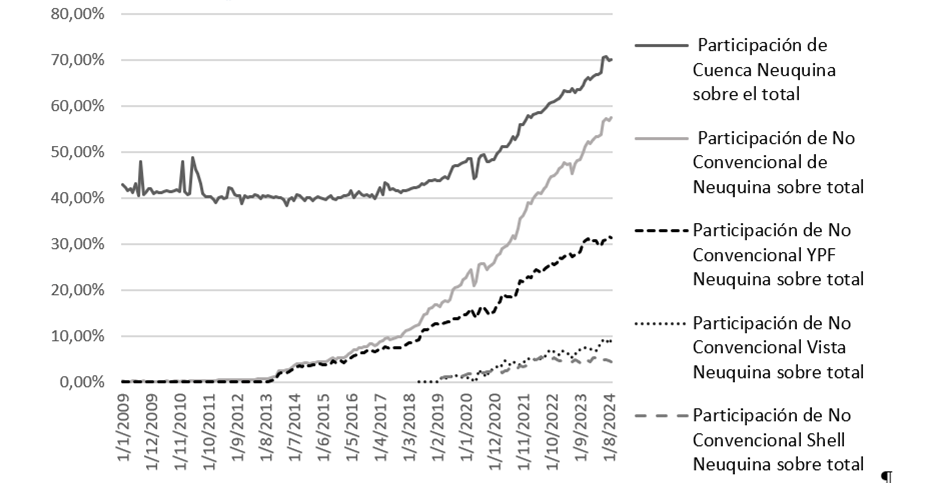

Un gráfico que habla por sí solo. En 2009, la Cuenca Neuquina representaba alrededor del 40% de la producción total de crudo argentino. Hoy supera el 70%. Más llamativo aún: la producción no convencional —prácticamente inexistente hace quince años— representa el 63% del total nacional, con YPF como actor central de esa transformación. Estos datos, elaborados a partir de información de la Secretaría de Energía de la Nación, son la consecuencia directa de una decisión de política económica: recuperar el control estatal estratégico sobre la principal empresa energética del país.

La estatización del 51% de YPF, concretada en 2012, fue presentada en su momento como una medida excepcional, incluso arbitraria. Hoy, con la justicia de los Estados Unidos confirmando su legitimidad y con el país exportando energía a escala creciente, convirtiéndose rápidamente en un país petrolero, el debate debería correrse del plano jurídico al plano económico: ¿qué hubiera ocurrido sin esa decisión?

Participación en la producción de crudo de la cuenca neuquina y empresas seleccionadas, en porcentaje

Lo que el gráfico muestra es, antes que cualquier número, una historia de decisiones: curvas que permanecen planas durante años y luego se despegan con una pendiente que no tiene precedentes en la historia hidrocarburífera argentina. Esa inflexión es el resultado visible de haber puesto al Estado en el centro del proceso energético, con una empresa de conducción pública capaz de abrir una frontera productiva que ningún operador privado hubiera tenido incentivos para desarrollar con la misma escala, velocidad y derrame sobre el tejido productivo nacional. El Estado argentino de 2012 tenía razón.

La restricción externa y el papel estratégico de la energía

La economía argentina carga históricamente con una restricción externa estructural: la escasez de divisas se convierte, de manera recurrente, en el techo de su crecimiento. Durante décadas, esa restricción fue parcialmente cubierta por las exportaciones agropecuarias —que en 2022 alcanzaron los 55.000 millones de dólares—, pero con límites claros de escala y volatilidad. La energía representa hoy una vía de superación de ese techo que ningún otro sector puede ofrecer en el corto plazo.

Las exportaciones del sector energético pasaron de un déficit histórico a un superávit de 7.815 millones de dólares en 2025. Las proyecciones oficiales —del Banco Central y organismos sectoriales— indican que ese guarismo podría escalar hasta 36.700 millones de dólares hacia 2030, un incremento del 252% en menos de una década. Vaca Muerta, con la segunda reserva mundial de shale gas y la cuarta de shale oil, es el epicentro de esa transformación. Pero Vaca Muerta sin YPF estatal hubiera sido, simplemente, un negocio privado de extracción con escaso derrame sobre el tejido productivo y social argentino.

Soberanía tecnológica: de YPF al litio

La recuperación de YPF no fue solo una decisión sobre el petróleo: fue la plataforma desde la cual el Estado argentino construyó capacidades en la nueva economía de la energía. YPF Litio y su vínculo con Y-TEC —el brazo científico-tecnológico de la empresa— representan la posibilidad de no repetir la historia: que el país no exporte únicamente el mineral crítico con menos valor agregado al que es posible, sino que desarrolle cadenas de valor que generen empleo de calidad, conocimiento y salarios más altos.

Argentina integra el llamado «triángulo del litio» junto a Chile y Bolivia, concentrando cerca del 60% de las reservas mundiales. Las proyecciones del sector minero estiman exportaciones por 6.100 millones de dólares anuales hacia 2030. La diferencia entre que esa riqueza sea capturada por el mercado internacional o procesada con valor agregado local depende, en buena medida, de que exista un Estado capaz de direccionar ese proceso. YPF Litio es el instrumento concreto de esa posibilidad.

La Secretaría de Minería (fuente oficial) calcula que hacia 2030 las exportaciones de litio ascenderían a U$S 8.730 millones con un total de 11 proyectos en producción. La distribución provincial sería: Catamarca (U$S3.300millones),Salta(U$S 3.300 millones), y Jujuy (U$S 2.400 millones). Hay mucho por hacer, y el RIGI trae un problema mayúsculo: desenganchar el ciclo de crecimiento de la industria hidrocarburífera del desarrollo regional de PYMES, de la potenciación de cadenas de suministro locales, y de desincentivar que la liquidación por las exportaciones no se realice en el país. El RIGI podría ser una buena herramienta para acelerar inversiones, pero debe hacerse con eje en el beneficio nacional. Este debate es clave.

Bienestar productivo y social: la energía como ancla

El debate sobre la estatización de YPF suele presentarse en términos abstractos: soberanía versus mercado, Estado versus empresa privada. Pero hay una dimensión concreta que merece mayor atención: el efecto distributivo de contar con una empresa energética de conducción estatal con mandato de desarrollo.

El pleno desarrollo del sector energético argentino tiene el potencial de elevar el piso salarial de la economía en su conjunto. Las cadenas de valor asociadas a la producción de hidrocarburos no convencionales y a la minería de litio generan empleo formal de alta remuneración, demandan servicios locales, traccionan proveedores industriales y, en definitiva, amplían la base fiscal desde la cual financiar políticas sociales. Eso no ocurre con un modelo puramente extractivo de enclave, como el que promueven el RIGI vigente de Milei, y otras reformas recientes orientadas a maximizar la transferencia de renta al exterior.

La articulación de mayores exportaciones energéticas con un crecimiento interno equilibrado no es automática y difícilmente sea espontánea: requiere conducción estatal, planificación sectorial y mecanismos que impidan que las divisas generadas se vayan por el mismo canal que las ganancias privadas. YPF es, en ese esquema, una condición necesaria —aunque no suficiente— para que la riqueza energética argentina se traduzca en bienestar productivo y social.

Una decisión que la historia valida

El fallo de la justicia estadounidense cierra una disputa legal, pero abre —o debería abrir— un debate más profundo sobre el modelo energético argentino. Los datos son contundentes: la participación de Vaca Muerta en la producción nacional se multiplicó gracias a YPF; el sector pasó de déficit a superávit en divisas; y el país cuenta hoy con una empresa capaz de liderar la transición hacia la nueva economía de la energía.

La pregunta que queda abierta ya no es si la estatización fue correcta —lo fue, los números y el fallo lo demuestran—. La pregunta es si la Argentina será capaz de no dilapidar esa ventaja estratégica en un nuevo ciclo de extractivismo sin densidad industrial, sin encadenamientos productivos y sin mejora sostenida del salario real. Eso depende, en última instancia, de las decisiones de política económica que se tomen en los próximos años.

*Por Hernán Herrera (coordinador del Área de Economía, Instituto Argentina Grande -IAG-). Instagram: @hernanpherrera.

Te puede interesar también...

-

La justicia de los Estados Unidos anuló la condena contra la Argentina por el caso YPF

-

Quinto mes seguido de pérdida salarial frente a la inflación bajo la gestión de Milei

-

Préstamos personales por WhatsApp en Banco Provincia: cómo pedirlos paso a paso

-

Milei mezcla planes sociales con sueldos para mostrar una mejora inexistente

-

La Rioja descartó riesgos sobre sus activos y apuntó contra la deuda multimillonaria de Milei