Por Nicolas Nuñez*

En las últimas semanas volvió una vieja conocida: la suba del dólar. Y con ella, otro movimiento que ya vimos varias veces: el aumento en la tasa de interés que paga el Tesoro para conseguir pesos en el mercado. Pero la pregunta es si esto es simplemente otro episodio de tensión o si esta vez hay algo distinto.

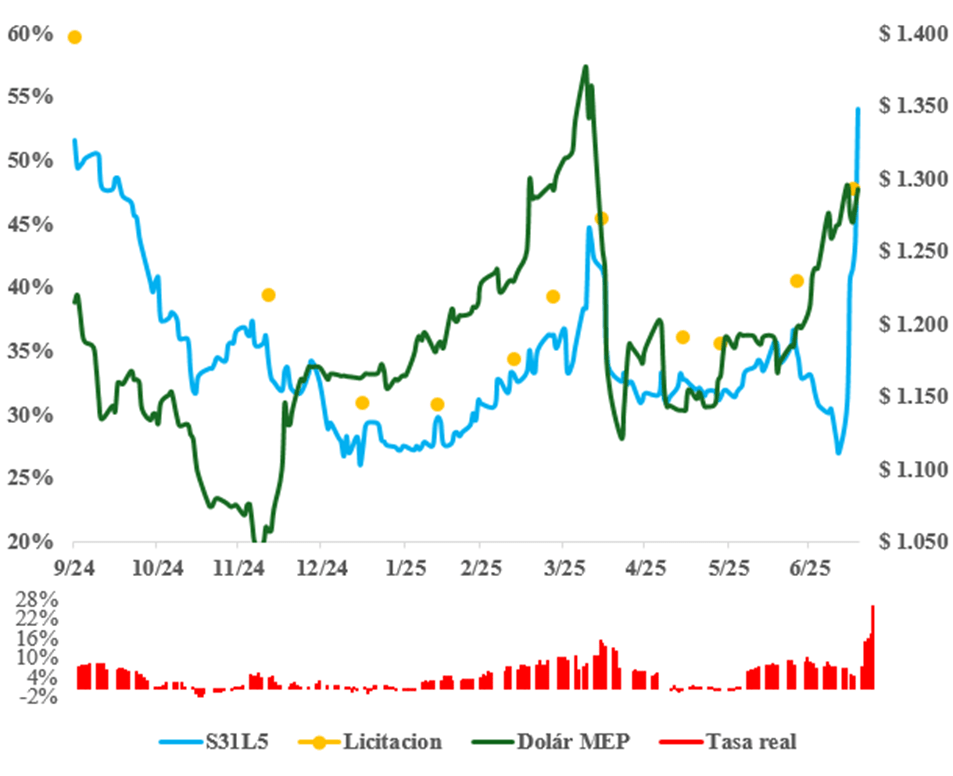

El gráfico que acompaña esta nota muestra tres elementos clave:

Cómo fue subiendo la tasa del bono S31L5 (línea celeste), una letra del Tesoro que vence el 31 de julio y que sirve como referencia para saber cuánto rinde la deuda en pesos a corto plazo.

Cuánto está dispuesto a pagar el Estado en cada licitación (puntos amarillos), es decir, qué tasa ofrece cuando necesita renovar o colocar deuda nueva. Ese “precio de corte” muestra si hay más o menos presión para conseguir renovar la deuda que vence.

Y cómo viene evolucionando el dólar MEP (línea verde), uno de los dólares financieros que se compra legalmente a través de la Bolsa, y que suele usarse como termómetro de la tensión cambiaria.

Abajo se muestra un dato central que muchas veces pasa desapercibido: la tasa real, o sea, cuánto gana efectivamente un inversor por encima de la inflación.

Suba del dólar, suba de tasas: un patrón repetido

Este tipo de reacción ya se vio varias veces en los últimos meses. A principios de año, cuando el dólar empezó a moverse fuerte, el mercado pidió más tasa para seguir financiando al Tesoro, y el Gobierno aceptó pagarla. Poco después, el anuncio del acuerdo con el FMI (que garantizó desembolsos clave y algo de respaldo internacional) ayudó a calmar los ánimos. En septiembre había pasado algo parecido: otra suba del dólar, más tasa para contenerla, y luego una pausa que coincidió con el anuncio del blanqueo.

En los dos casos se repitió el mismo patrón: tensión, suba de tasa, y luego un nuevo equilibrio. Hoy parece estar ocurriendo lo mismo. Pero hay una diferencia importante.

La diferencia: se paga una tasa real muy alta

En esta nueva ronda de tensión, el Tesoro no solo está pagando más en términos nominales (es decir, el porcentaje que figura en el bono), 54%, sino que la ganancia que ofrece supera claramente la inflación proyectada. A eso se lo llama tasa real positiva. Hoy, esa tasa supera el 25% anual.

El caso del bono S31L5 es ilustrativo. En abril, en plena tensión financiera, llegó a ofrecer una tasa del 45%, mientras que la inflación proyectada rondaba el 25,7% anual. En ese momento, el dólar MEP tocó los $1380, su pico hasta hoy.

Actualmente, el bono S31L5 cotiza con una tasa del 54%, en un contexto de inflación esperada a la baja, del orden del 22,4% anual, lo que marca una tasa real cercana al 26%. Al mismo tiempo, el dólar MEP ronda los $1293, todavía por debajo del máximo anterior, pero con presión alcista.

Esto deja una incógnita abierta: ¿estamos ya en un nuevo techo del dólar, o queda recorrido? La evolución de las tasas y del tipo de cambio en las próximas semanas va a ser clave para responder esa pregunta. Mientras tanto, la estrategia oficial sigue siendo la misma: ofrecer rendimiento para evitar una corrida. La duda es cuánto tiempo más se podrá sostener esa táctica.

Ese rendimiento tan alto sirve para contener la demanda de dólares, porque le da al inversor un motivo para quedarse en pesos. Pero también tiene un costo: es más caro para el Estado financiarse así, y puede volverse un problema si la economía no logra consolidar un sendero de menor inflación y mayor previsibilidad.

Además, cuando la tasa real es demasiado alta, eso puede enfriar el crédito, frenar la inversión y ponerle presión a la sostenibilidad del modelo económico.

¿Qué carta queda por jugar?

En episodios anteriores, el Gobierno logró frenar la corrida con anuncios puntuales, como el acuerdo técnico con el FMI o la presentación del blanqueo. Esos anuncios funcionaron como anclas de expectativas (es decir, señales que ayudan a calmar los temores del mercado sobre el futuro inmediato). Hoy, la gran incógnita es si queda algún as bajo la manga.

¿Volver al 2018 con dólar y tasas?

Haciendo un paralelismo con en abril del 2018, en ese momento la tasa de interés a un mes estaba 26% y el dólara $20. Dos meses después la tasa estaba 59% y el dólar $ 29 (devaluación del 45%). Con esto no se está diciendo que vaya a volver a ocurrir, pero sí que hay algunas semejanzas no solo en la política económica, sino que también en las consecuencias de la inestabilidad que implica liberalizar imprudentemente.

*Por Nicolas Nuñez (investigador del Centro de Investigación de Economía Nacional)

Te puede interesar también...

-

La estatización de YPF fue correcta: datos, soberanía y bienestar

-

La justicia de los Estados Unidos anuló la condena contra la Argentina por el caso YPF

-

Quinto mes seguido de pérdida salarial frente a la inflación bajo la gestión de Milei

-

Préstamos personales por WhatsApp en Banco Provincia: cómo pedirlos paso a paso

-

Milei mezcla planes sociales con sueldos para mostrar una mejora inexistente