La situación financiera de los hogares sigue en tensión. En octubre de 2025, la proporción de créditos familiares con atrasos en los pagos escala a niveles inéditos desde 2010 y confirma un proceso que se extiende durante un año completo sin interrupciones. Los datos surgen del último Informe sobre Bancos del Banco Central y muestran un deterioro marcado en la capacidad de pago de las familias.

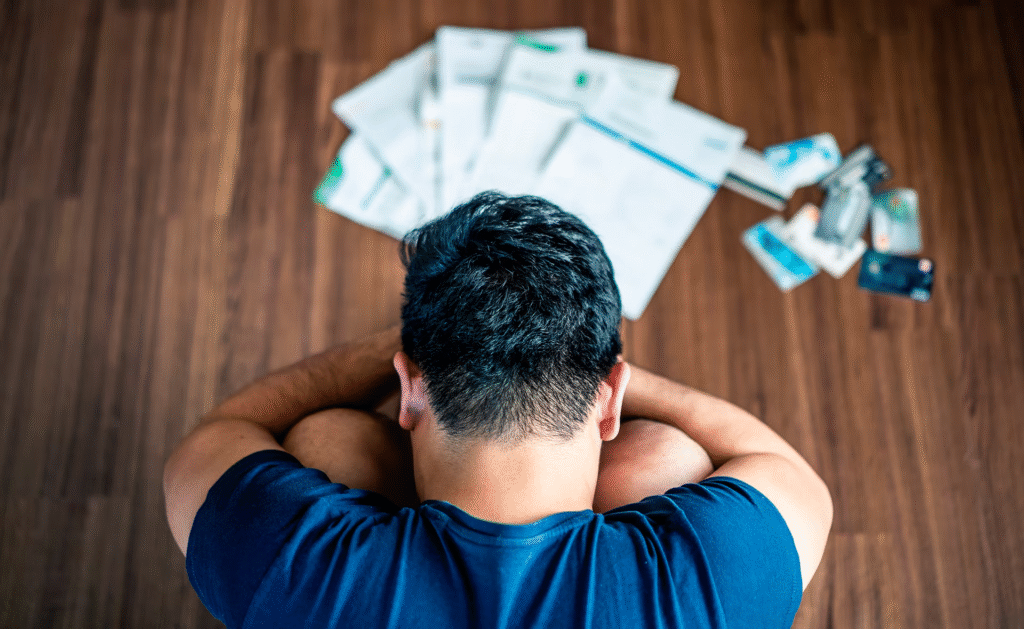

Según el relevamiento oficial, el 7,8% de los préstamos otorgados a hogares presenta irregularidades. El salto resulta significativo si se lo compara con octubre del año pasado: el indicador avanza 5,5 puntos porcentuales en términos interanuales y se convierte en el registro más alto de toda la serie histórica.

El empeoramiento se concentra en los créditos vinculados al consumo cotidiano. Los préstamos personales exhiben una mora cercana al 9,9%, lo que implica que casi uno de cada diez no se paga en tiempo y forma. Las tarjetas de crédito, en tanto, alcanzan un nivel de incumplimiento del 7,7%. Muy lejos de esos valores aparecen los créditos prendarios, con un 4,8%, y los hipotecarios, que se mantienen alrededor del 1%.

La problemática también atraviesa al sistema financiero en su conjunto. Si se suman empresas y familias, la morosidad total de la cartera llega al 4,5% en octubre. En el segmento corporativo, el ratio de irregularidad sube al 1,9%, más del doble que un año atrás, aunque todavía muy por debajo del nivel que muestran los hogares.

“El 91% de los hogares están endeudados o tienen algún tipo de deuda”, advirtió Germán Romero al analizar la situación del crédito familiar y el peso que adquiere el financiamiento en la economía doméstica.

El contexto macroeconómico ayuda a explicar el fenómeno. Los registros corresponden a un período previo a las bajas de tasas de interés dispuestas tras las elecciones legislativas de 2025. Por ese motivo, en el mercado no descartan que los próximos informes muestren algún alivio, siempre y cuando la reducción del costo financiero llegue efectivamente a los deudores.

Especialistas del sector coinciden en que la suba de la mora refleja el deterioro de los ingresos reales. Con salarios que no logran recomponerse frente a la inflación, muchas familias recurren al crédito para sostener el consumo y cubrir gastos básicos, una estrategia que hoy evidencia señales claras de agotamiento.

Desde la óptica bancaria, el aumento de los incumplimientos suele impactar en la oferta de nuevos préstamos, ya que obliga a elevar previsiones por incobrabilidad. Aun así, los informes oficiales indican que las entidades cuentan con niveles de cobertura que superan el volumen de créditos en mora, un factor que por ahora reduce el riesgo de tensiones en la liquidez del sistema.

Te puede interesar también...

-

Tarifas en alza y tensión inflacionaria: economistas ven riesgo de otro rebote en mayo

-

La industria operó casi al 59,8% en marzo y mostró señales de recuperación tras meses en baja

-

El consumo privado en rojo: cayó en abril y suma cuatro meses de deterioro

-

La falta de obra pública golpea a Loma Negra: apaga su principal horno hasta noviembre

-

La Provincia y la Corte acuerdan un plan sanitario para jóvenes en institutos de encierro