Por Hernán P. Herrera*

Las políticas económicas del gobierno de Javier Milei no pueden entenderse como un fenómeno aislado, sino como la manifestación más reciente y radical de un patrón histórico recurrente en Argentina. Desde 1976, el país ha transitado por ciclos de liberalización económica que, a lo largo del tiempo, han ido reconfigurando su estructura productiva y social, generalmente con un costo significativo para la industria nacional y el bienestar de la población. La administración actual ha adoptado una versión extrema de este modelo, haciendo del ancla fiscal su dogma central y profundizando la desregulación y apertura económica con una intensidad no vista en décadas.

El origen de esta trayectoria se remonta a la dictadura militar de 1976. Durante este período, la desindustrialización no fue un efecto secundario, sino una política de Estado deliberada para desarticular el modelo de sustitución de importaciones y disciplinar a la fuerza laboral. Un ejemplo icónico de esta estrategia fue un spot publicitario de la época que utilizaba la producción de sillas como metáfora. El mensaje promovía la apertura de importaciones como una forma de acceso a bienes de consumo más baratos, minimizando explícitamente el impacto negativo que esto tendría en las fábricas nacionales y en el empleo, prefigurando el cierre de industrias y el aumento del desempleo. El resultado de este proceso fue una “desarticulación y simplificación del entramado productivo” y una creciente “dependencia externa” que dejó al sector industrial sumamente reducido y con un perfil de baja complejidad al entrar en el siglo XXI.

Este sendero se consolidó y profundizó durante la década de 1990 con el gobierno de Carlos Menem, bajo el marco del llamado Consenso de Washington. Las privatizaciones masivas, la desregulación de la economía, el plan Brady y la Ley de Convertibilidad de 1991 fijaron un tipo de cambio y abrieron la economía por completo. Esto acentuó la primarización y la extranjerización del capital, donde las empresas transnacionales aumentaron su predominio en la cúpula económica fabril. La gestión de Mauricio Macri (2015-2019) representó un retorno a esta lógica, caracterizada por la apertura económica y un masivo endeudamiento externo, aunque sin un shock tan disruptivo como el actual. Estas administraciones, a pesar de sus diferencias, compartieron una visión que prioriza el equilibrio macroeconómico a través de la liberalización y la reducción del rol del Estado, sentando las bases para la fase más radicalizada que se observa hoy.

La reestructuración del gasto público: desinversión como estrategia

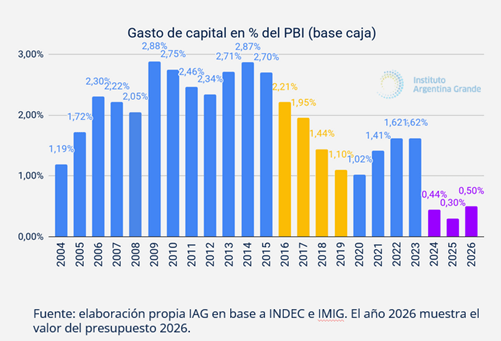

Una de las características más distintivas del plan económico del gobierno de Javier Milei ha sido la reestructuración del gasto público, en particular la drástica reducción de la inversión en infraestructura, tal como lo venimos investigando desde el Instituto Argentina Grande (IAG). Este enfoque, que el gobierno presenta como una medida de “racionalización” para alcanzar el “equilibrio fiscal”, ha llevado a la paralización de la obra pública en todo el país. Según el Presupuesto 2026, la inversión real directa se proyecta en un mínimo histórico que es sintomático de esta política. Esta decisión tiene un impacto profundo que va más allá de una simple reducción de costos, ya que la inversión pública tiene un efecto multiplicador en la economía, generando empleo, estimulando la demanda y creando la infraestructura necesaria para la inversión privada futura.

La disolución de numerosos fondos fiduciarios públicos es una manifestación clara de esta estrategia. El Presupuesto 2026 enumera la liquidación de fondos fiduciarios clave, como el Fondo Fiduciario para la Vivienda Social, el Fondo Fiduciario Federal para el Desarrollo de Infraestructura Regional (FFFIR), el Fondo de Integración Socio Urbana (FISU) y el Fondo Fiduciario de Red de Autopistas y Rutas Seguras, entre muchos otros. Al eliminarlos, el gobierno ha desmantelado los mecanismos de capitalización y ejecución de políticas públicas en áreas críticas.

Un caso particularmente ilustrativo de esta política es el de la empresa estatal ARSAT. A pesar de contar con un presupuesto aprobado para 2025 y un crédito del Banco Mundial, el gobierno frenó el acceso a las divisas necesarias para el proyecto del tercer satélite, el ARSAT SG1. Este proyecto, concebido para reducir la brecha digital y fomentar la soberanía tecnológica, quedó paralizado por la estricta política de control cambiario. Se evidencia que la priorización de la acumulación de reservas y el equilibrio fiscal está por encima de proyectos estratégicos de desarrollo productivo y tecnológico, incluso cuando están parcialmente financiados con fondos externos. Como referencia, los fondos que prestó el FMI este 2025 alcanzarían para 40 satélites.

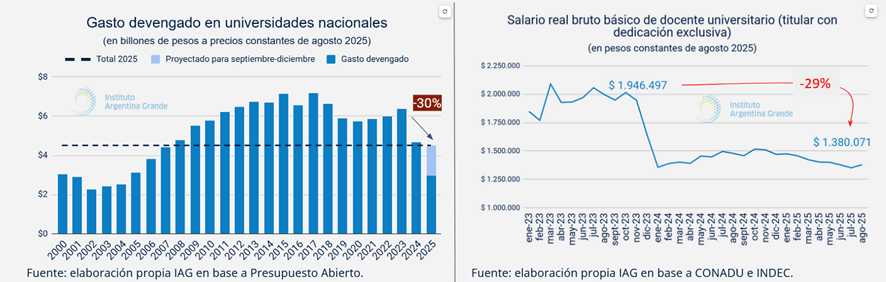

Mientras el gobierno opta por una reducción de la recaudación de aproximadamente $3,65 billones de pesos al bajar las retenciones a las exportaciones del sector agropecuario, simultáneamente veta o posterga la aplicación de un conjunto de leyes de gasto social que en total suman $4,33 billones de pesos. Específicamente, el costo fiscal de la Ley de Financiamiento Universitario es de 1,9 billones, el de la Ley de Emergencia Pediátrica es de 133 mil millones y el de la Ley de Emergencia en Discapacidad es de 2,3 billones. Este contraste evidencia una política fiscal que, bajo el argumento de la austeridad, elige sacrificar recursos públicos destinados a áreas críticas como la educación, la salud y la protección de personas con discapacidad, en favor de una desgravación impositiva a un sector particular de la economía.

El gasto total de gastos de capital del SPN proyectado para 2026 es de 0,5% del PIB, un monto muy menor que no alcanza ni para mantener la infraestructura existente. Por lo tanto, la «racionalización» del Estado no es una simple optimización de recursos, sino una desinversión productiva que está comprometiendo el desarrollo a largo plazo del país. La inactividad en la construcción es tan severa que, entre noviembre de 2023 y junio de 2025, el sector perdió 61.300 puestos de trabajo, convirtiéndose en el más afectado por la política de ajuste.

Desafíos macroeconómicos y la fragilidad de la tensión cambiaria

A pesar de los esfuerzos por estabilizar la economía, el gobierno enfrenta una crisis macroeconómica latente que se hizo evidente en este septiembre de 2025. Los mercados financieros experimentaron una fuerte presión sobre el sistema de bandas cambiarias, obligando al Banco Central de la República Argentina (BCRA) a intervenir masivamente para defender el tipo de cambio. La entidad vendió un total de 1.110 millones de dólares a lo largo de la semana, con una venta de 35 millones el miércoles, 379 millones el jueves y 678 millones el viernes. Este patrón de intervención refleja una creciente falta de credibilidad en la capacidad del gobierno para sostener su esquema cambiario.

La incertidumbre se tradujo en una escalada de indicadores de riesgo. El riesgo país, medido por el EMBI+ Argentina de JP Morgan, rozó los 1.500 puntos básicos, cerrando la semana en 1.450 p.b., su nivel más alto desde septiembre de 2024. Los bonos argentinos en dólares cayeron entre un 5% y un 10%, y el índice bursátil MERVAL, medido en dólares CCL, se desplomó casi un 12%. El ministro de Economía, Luis Caputo, intentó contener la corrida con declaraciones en las que aseguró que el gobierno vendería “hasta el último dólar para defender el techo de la banda”, una afirmación que lejos de tranquilizar, subraya la precariedad del sistema. La situación forzó al gobierno a endurecer los controles cambiarios para evitar operaciones que alimenten el «rulo» del dólar CCL, lo que revela una contradicción: si bien la administración propugna la «flexibilización del mercado cambiario» y la desregulación, se ve obligada a recurrir a controles para gestionar la crisis. La ayuda externa del Tesoro de EEUU y el apoyo del FMI, aunque mitigaron la caída de los bonos y el riesgo país a corto plazo (que pasó de los 1.450 puntos a los 1.140, y bajando un poco más), confirman la dependencia de apoyos financieros internacionales para mantener la estabilidad. No es un camino genuino.

Este escenario de fragilidad se enmarca en lo que algunos economistas denominan «anemia económica». Esta estrategia busca generar divisas y superávit fiscal a través de una depresión indiscriminada de la actividad productiva para reducir las importaciones. La dependencia de la liquidación de divisas del sector agropecuario queda en evidencia con la eliminación temporal de retenciones para granos y carnes en septiembre de 2025, una medida cuyo costo fiscal, estimado en 3,65 billones, es significativo. Sin embargo, la estrategia se derrumba, porque al no ser un camino genuino, los depósitos en pesos buscan resguardo en la moneda dura, que subir su valor, y se modera en la medida que EEUU acompañe, situación que no será permanente.

La política de «ajuste» del gobierno se caracteriza por una marcada asimetría, donde la reducción del gasto social y la inversión pública contrasta con una notable flexibilización impositiva para sectores estratégicos. Esta lógica de prioridades queda en evidencia al analizar las leyes vetadas por el Poder Ejecutivo frente a los beneficios fiscales otorgados a otros actores económicos.

El gobierno tiene gastos tributarios (o sea, exenciones impositivas) por un monto equivalente a 3,5% del PBI. Se trata de planes de promoción (como el de Tierra del Fuego o el que favorece a Mercado Libre), ganancias que no pagan distintos sectores, y otros mecanismos de perdones impositivos. Este gobierno ha vetado leyes que, en términos fiscales, representan una fracción del costo de las reducciones de impuestos que ha implementado. La Ley de Financiamiento de la Educación Universitaria, por ejemplo, fue vetada por su alto «costo fiscal» estimado en 1,9 billones, o el 0,23% del PIB. De manera similar, la Ley de Emergencia en Pediatría y la Ley de Discapacidad fueron objetadas. Aunque el Congreso logró revertir el veto a la Ley de Discapacidad, el gobierno ha postergado su aplicación alegando la falta de fondos, a pesar de que su costo fiscal, estimado en 2,3 billones, era comparable o inferior a las exenciones impositivas que venimos mencionando.

En contrapartida, el gobierno anunció la eliminación temporal de retenciones para todos los granos y subproductos, así como para las carnes bovinas y aviares, hasta el 31 de octubre de 2025, en un intento de reforzar las reservas del BCRA. El costo fiscal de esta medida, estimado en 3,65 billones, equivale a una cifra superior al total de las leyes sociales vetadas.

El impacto social y productivo de las políticas económicas del gobierno de Milei se refleja en una serie de indicadores que, si bien el gobierno utiliza para justificar sus medidas, muestran un panorama de fragilidad y deterioro.

En el frente laboral, el mercado de trabajo ha experimentado una contracción significativa. Entre la asunción del gobierno y junio de 2025, se perdieron 114.990 puestos de trabajo privados registrados. Más específicamente, a mayo de 2025, la cifra de asalariados registrados destruidos ascendía a 161.885 puestos. Los sectores más afectados por esta destrucción de empleo han sido la construcción, con una pérdida de 61.300 puestos, y la industria manufacturera, con 33.183 puestos destruidos en el mismo período. Esta caída contrasta con la narrativa oficial de un mercado de trabajo más dinámico y libre.

En cuanto a la actividad económica, se observan datos contundentes. Según el IAG, la industria acumula una caída interanual del 10%, la construcción acumula una caída del 24% y la obra pública una del 83% en comparación con el período anterior. La persistente pérdida de empleo en el sector industrial y de la construcción muestra que este crecimiento no se traduce en la creación de puestos de trabajo de calidad.

A nivel social, los datos oficiales del Presupuesto 2026 indican una disminución de la pobreza. Sin embargo, esta aparente mejora se contrapone con la caída del salario real promedio registrado en mayo de 2025, que se ubicó por debajo de los niveles de noviembre de 2023, y la constante pérdida de empleo formal. Esto sugiere que la caída de la pobreza podría ser el resultado de una deflación forzada por una recesión económica severa, más que de un aumento genuino de los ingresos y las oportunidades laborales. La menor nominalidad tiene efectos en las estadísticas que, aunque tengan metodologías correctas, son motivo de discusión por la comparabilidad entre períodos.

El sendero del ajuste y sus horizontes de riesgo

Milei revela un modelo económico dogmático, centrado en el equilibrio fiscal como su principal, y casi único, objetivo. Esta ancla fiscal si bien ha logrado un superávit primario, se sostiene a un alto costo social y productivo. La parálisis de la obra pública, la disolución de fondos estratégicos de desarrollo y la sistemática destrucción de empleo formal, especialmente en la industria y la construcción, han debilitado el tejido productivo del país. La supuesta recuperación económica y la mejora de los indicadores de pobreza, choca de lleno con los resultados electorales en la provincia de Buenos Aires, en un contexto de caída del salario real y destrucción de puestos de trabajo. Por lo tanto, el fenómeno que estamos atravesando se parece en concreto mucho más a las experiencias neoliberales históricas de la Argentina, que, a un marco teórico libertario, que jamás logró ser verificado.

El modelo, además de sus costos sociales, es políticamente frágil. La gestión del Presupuesto 2026 revela la intención del gobierno de enviar al Congreso un proyecto de ley que busca «penalizar» a los legisladores que impulsen normativas que pongan en riesgo el equilibrio fiscal. Esto demuestra que el «ancla fiscal» no es un consenso político, sino una imposición que enfrenta una fuerte resistencia, como se vio en la derrota electoral del oficialismo en las elecciones bonaerenses y la respuesta de la oposición, que calificó la deuda con el FMI de «ilegal e ilegítima», acelerando las críticas frente al posible crédito del Tesoro de EEUU, según los dichos de Scott Bessent (Sec. Del Tesoro de los EEUU). La intervención masiva en el mercado cambiario para defender las bandas y el endurecimiento de los controles cambiarios revelan una profunda vulnerabilidad del sistema, cuyo inicio se puede indicar en marzo de 2025, mucho tiempo antes del período electoral, enmarcado entonces en los riesgos propios del mismo modelo más que en una coyuntura política vinculada a las elecciones.

El gobierno de Milei, así, ha logrado una estabilización precaria, pero a costa de la desinversión productiva y el deterioro social. El camino elegido prioriza la rentabilidad de los grandes sectores económicos y la austeridad fiscal, sacrificando el desarrollo de la industria nacional, la infraestructura y la protección social. Los riesgos de un colapso cambiario persisten y el modelo político, basado en la imposición del equilibrio fiscal, parece insostenible a largo plazo sin un consenso social y político que hoy no existe. En este contexto, la macroeconomía no puede andar si la microeconomía está muriendo. Es una verdad fundamental que la riqueza de una nación se construye sobre la base de una sociedad próspera y una economía productiva, no sobre un simple balance fiscal en un Excel.

Por Hernán P. Herrera*, investigador del Instituto Argentina Grande (IG: @hernanpherrera).

Te puede interesar también...

-

Caminos inviables: desarrollistas, liberales y sus caminos sin salida para la Argentina

-

¿Cuánto sale ahora el asado? La carne subió hasta 40%

-

El Gobierno sumá más desocupados: echó a 140 trabajadores del SMN

-

El boleto de colectivo pega otro salto en mayo y registra la mayor suba en un año

-

Pullaro le llevó al canciller un documento en defensa de la producción santafesina de biodiésel